Lightspeed annonce ses résultats financiers du premier trimestre de 2026

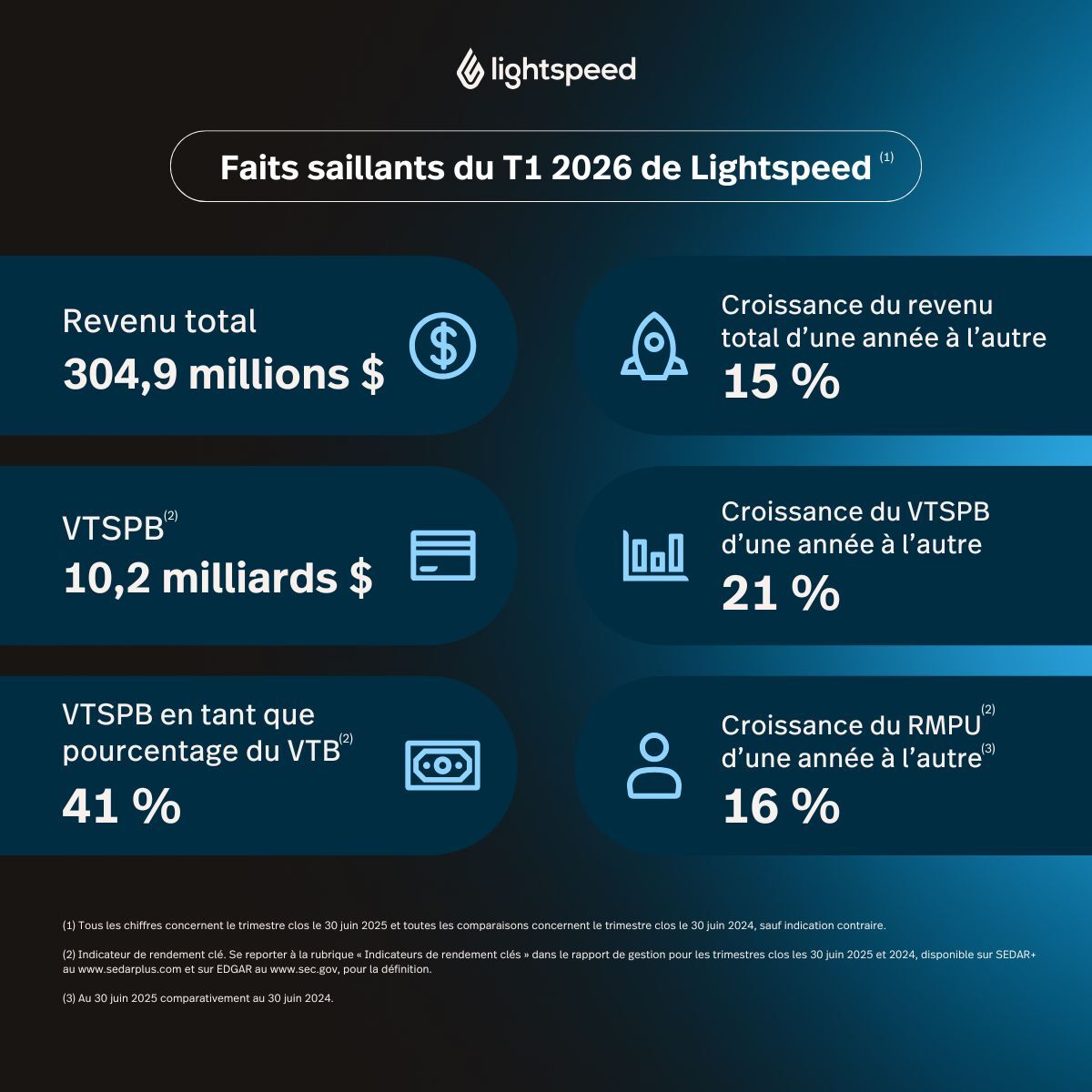

Le total des produits des activités ordinaires pour le trimestre s’est chiffré à 304,9 M$, en hausse de 15 % sur 12 mois, dépassant les prévisions

La marge brute s‘est hissée à 42 %, en croissance de 19 % sur 12 mois, dépassant les prévisions

Lighstpeed a ajouté environ 1 700 emplacements clients nets dans le secteur du commerce de détail en Amérique du Nord et le secteur de l’hôtellerie en Europe, et le nombre total d‘emplacements clients a augmenté sur 12 mois

Le VTSPB a augmenté de 21 % sur 12 mois et le VTSPB en pourcentage du VTB s’est chiffré à 41 %

Lightspeed présente ses résultats en dollars américains et conformément aux normes IFRS de comptabilité

MONTRÉAL, le 31 juill. 2025 – Lightspeed Commerce Inc., la plateforme omnicanale unifiée qui propulse les entreprises ambitieuses des secteurs de la vente au détail et de la restauration dans plus d’une centaine de pays, a présenté aujourd’hui ses résultats financiers pour le trimestre clos le 30 juin 2025.

« Lightspeed excelle là où ça compte : nous avons ajouté des emplacements de grande qualité à notre portefeuille client, notre RMPU a augmenté et nous avons enregistré une solide croissance de notre chiffre d’affaires et accru nos marges, a déclaré Dax Dasilva, fondateur et chef de la direction. Nous constatons les effets importants de nos produits novateurs et de notre mise en marché, et notre stratégie ciblée porte fruit et génère une croissance rentable. »

« Lightspeed a connu un excellent début d’année, les produits et la marge brute ayant dépassé nos prévisions précédemment établies, a déclaré Asha Bakshani, cheffe des finances. La solide croissance de notre BAIIA ajusté témoigne de l’efficacité que nous observons dans notre modèle d’affaires ainsi que la stabilité de notre efficacité opérationnelle, qui nous permettent à la fois d’investir dans nos activités et d’accroître notre rentabilité. »

Faits saillants financiers du premier trimestre

(À moins d’indication contraire, la période comparative est le trimestre clos le 30 juin 2024.)

- Total des produits des activités ordinaires de 304,9 M$, en hausse de 15 % sur 12 mois.

- Produits tirés du traitement des transactions de 204,6 M$, en hausse de 18 % sur 12 mois.

- Produits tirés des abonnements de 90,9 M$, en hausse de 9 % sur 12 mois.

- Perte nette de (49,6) M$, ou (0,35) $ par action, comparativement à une perte nette de (35,0) M$, ou (0,23) $ par action. Après un ajustement pour tenir compte de certains éléments, comme la rémunération à base d’actions, la Société a enregistré un résultat ajusté1 de 7,9 M$, ou 0,06 $ par action1, contre un résultat ajusté1 de 16,1 M$, ou 0,10 $ par action1.

- BAIIA ajusté1 de 15,9 M$ par rapport à un BAIIA ajusté1 de 10,2 M$.

- Entrées de trésorerie liées aux activités d’exploitation de 12,4 M$, comparativement à des sorties de trésorerie liées aux activités d’exploitation de (14,2) M$, et flux de trésorerie disponibles ajustés1 utilisés de (1,7) M$, contre des flux de trésorerie disponibles ajustés1 utilisés de (3,0) M$.

- Au 30 juin 2025, la trésorerie et les équivalents de trésorerie de Lightspeed se chiffraient à 447,6 M$.

____________________________________ | |

1 | Mesure ou ratio non conforme aux IFRS. Se reporter à la rubrique « Mesures et ratios non conformes aux IFRS » et au rapprochement à la mesure ou au ratio IFRS le plus directement comparable. |

Faits saillants opérationnels du premier trimestre

- Lightspeed a lancé plusieurs nouveaux produits et fonctionnalités au cours du trimestre, notamment ce qui suit :

- L’amélioration du suivi des stocks avec les ajustements des stocks personnalisés permet un suivi détaillé des variations des stocks;

- La fonction Analyses Lightspeed inclut désormais la rotation des stocks et le bénéfice brut sur investissements en stocks (BBSIS);

- L’amélioration du service à la clientèle de par l’application Numériseur de Lightspeed, qui permet désormais de rechercher des produits, de vérifier les stocks et d’établir les prix à même l’application;

- La solution NuORDER de Lightspeed présente les tendances de commande, fonction qui regroupe des données agrégées sur les produits, les couleurs, les catégories et les tailles de la marque qui se vendent le mieux, pour aider les acheteurs à prendre des décisions avisées quant à leurs stocks;

- Le lancement du module Références et tendances alimenté par l’IA pour le secteur de l’hôtellerie en Europe fournit des données permettant aux restaurateurs d’accroître leurs ventes, de rationaliser leurs opérations et de dégager un avantage compétitif;

- Le lancement de Mobile Tap du module À table Lightspeed au Royaume-Uni, aux Pays-Bas et en Belgique permet d’accroître le roulement des tables et d’accélérer le service;

- Des améliorations à l’outil Affichage cuisine et des mises à jour des opérations administratives, qui accélèrent et facilitent la modification des menus et la compréhension de la performance de la cuisine;

- Le nouveau rapport sur les ventes regroupe en un seul tableau de bord personnalisable toutes les données de ventes, auparavant présentées séparément, afin de permettre aux restaurateurs d’analyser plus en profondeur les facteurs contribuant aux ventes grâce à un filtrage amélioré et des comparaisons entre les périodes.

- Le RMPU2 s’est accru de 16 % pour s’établir à environ 655 $, comparativement à environ 567 $ pour le trimestre correspondant de l’exercice précédent, propulsé par les hausses des prix des logiciels et l’adoption accrue de nos solutions de paiement. Le RMPU lié aux abonnements a augmenté de 10 %.

- Nos moteurs de croissance, à savoir le commerce de détail en Amérique du Nord et l’hôtellerie en Europe, ont porté à environ 90 000 le nombre d’emplacements clients, pour une augmentation de 1 700 par rapport au trimestre précédent et une hausse de 5 % sur 12 mois. Le nombre total d’emplacements clients2 de Lightspeed était d’environ 145 000 à la clôture du trimestre, en hausse sur 12 mois.

- Le VTB2 total s’est chiffré à 24,6 G$, en hausse de 4 % sur 12 mois. Une partie de plus en plus importante du VTB est traitée au moyen des solutions de paiement de la Société. Le VTSPB2 s’est chiffré à 10,2 G$ au cours du trimestre, contre 8,4 G$ à la période correspondante de l’exercice précédent, en hausse de 21 %. Le VTSPB en pourcentage du VTB s’est élevé à 41 %.

- La marge brute s’est établie à 129,1 M$, en hausse de 19 % sur 12 mois. La marge brute globale s’est chiffrée à 42 %, comparativement à 41 % pour le trimestre correspondant de l’exercice précédent. La marge brute liée aux abonnements a augmenté à 81 % pour le trimestre, par rapport à 79 % au trimestre correspondant de l’exercice précédent, et ce, grâce à nos efforts ciblés visant à contrôler les coûts et à des hausses de prix ciblées. La marge brute liée au traitement des transactions s’est établie à 29 %, contre 26 % il y a un an.

- Lightspeed Capital a enregistré une forte croissance, les produits des activités ordinaires ayant augmenté de 34 % sur 12 mois.

- Quelques gains importants réalisés pour les clients du secteur du commerce de détail en Amérique du Nord :

- Last Stop, un détaillant de mode urbaine haut de gamme qui compte 10 magasins situés au Maryland et en Virginie.

- Shades of Charleston, un détaillant du secteur de la lunetterie qui compte quatre magasins en Caroline du Sud.

- Plusieurs nouvelles marques, dont Tory Burch et Fabletics utilisent maintenant la solution NuORDER de Lightspeed, tout comme les détaillants de renom Neiman Marcus et Bergdorf Goodman.

- Du côté des exploitants de terrains de golf, nous avons conclu une entente avec Western Golf Properties, qui compte 11 emplacements en Californie et au Nevada.

- Quelques gains importants réalisés pour les clients du secteur de l’hôtellerie en Europe :

- La Petite Chaise, le plus ancien restaurant de Paris, en activité depuis 1680.

- Le restaurant doublement étoilé Michelin Aan de Poel, situé à proximité du lac De Poel à Amsterdam.

- Corrigan Collection, qui compte sept emplacements au Royaume-Uni et en Irlande.

- Au cours du trimestre, Lightspeed a réalisé son plus récent programme d’offre publique de rachat dans le cours normal des activités, rachetant et annulant environ 9,0 millions d’actions pour environ 85,4 M$. Collectivement, depuis le début de l’exercice 2025, Lightspeed a dépensé environ 219,6 M$ pour faire l’acquisition d’environ 18,7 millions d’actions, ce qui représente environ 12 % du total des actions en circulation au 1er avril 2024.

- La Société a nommé Glen LeBlanc au sein de son conseil d’administration, avec prise d’effet au 1er juillet 2025. M. LeBlanc compte plus de 30 ans d’expérience dans les domaines des télécommunications et de la technologie. À l’heure actuelle, il siège en tant que vice-président, région Atlantique, de BCE Inc., où il a auparavant occupé les postes de vice-président exécutif et de chef des affaires financières.

____________________________ | |

2 | Indicateur de rendement clé. Se reporter à la rubrique « Indicateurs de rendement clés ». |

Perspectives financières3

Les prévisions suivantes remplacent tous les énoncés précédents de la Société et sont basées sur les attentes actuelles.

Lightspeed demeure confiante dans sa capacité à réaliser sa stratégie, soit se concentrer sur les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe, et elle s’attend à accroître le nombre d’emplacements clients dans ces moteurs de croissance, tout en axant ses efforts sur le maintien de ses produits des activités ordinaires dans ses autres marchés.

Enfin, les perspectives financières reflètent notre vision actuelle du contexte macroéconomique et sont conformes à notre TCAC4 de la marge brute cible sur trois ans d’environ 15 % à 18 % et à notre TCAC4 cible sur trois ans du BAIIA ajusté1 d’environ 35 % présentés lors de notre Journée des marchés des capitaux en mars. De manière générale, les perspectives de la Société s’établissent comme suit :

Deuxième trimestre de 2026

- Produits des activités ordinaires estimatifs entre 305 M$ et 310 M$

- Croissance de la marge brute d’environ 14 %

- BAIIA ajusté1 d’environ 17 M$ à 19 M$

Exercice 2026

- Croissance des produits des activités ordinaires d’environ 10 % à 12 %

- Croissance de la marge brute d’environ 14 %

- BAIIA ajusté1 d’environ 68 M$ à 72 M$

_____________________________________ | |

3 | Les perspectives financières sont présentées sous toutes réserves, sont fondées sur un certain nombre d’hypothèses et sont assujetties à un certain nombre de risques qui sont décrits aux rubriques « Énoncés prospectifs », « Hypothèses à l’égard des perspectives financières » et « Perspectives financières à long terme » du présent communiqué. |

4 | Perspectives financières. Se reporter à la rubrique « Perspectives financières à long terme » du présent communiqué pour les hypothèses, les risques et les incertitudes liés aux perspectives financières de Lightspeed, ainsi qu’à la rubrique « Énoncés prospectifs ». |

Conférence téléphonique et webdiffusion

Lightspeed tiendra une conférence téléphonique et une webdiffusion pour faire le point sur ses résultats financiers à 8 h, heure de l’Est, le jeudi 31 juillet 2025. Pour accéder à la conférence téléphonique, veuillez vous rendre en ligne à l’adresse https://registrations.events/direct/Q4I7431689. Après votre inscription, des instructions vous seront fournies pour vous joindre à la conférence : numéro de téléphone, mot de passe unique et code d’identification. À l’heure de la conférence téléphonique, les participants inscrits pourront utiliser le numéro de téléphone fourni dans le courriel de confirmation, puis saisir leur mot de passe unique et leur code d’identification pour accéder directement à la conférence. La webdiffusion sera également transmise en direct à la section Événements de l’onglet Relations avec les investisseurs du site Web de la Société à l’adresse

https://investors.lightspeedhq.com/French/vnements-et-prsentations/vnements–venir/default.aspx.

Lightspeed discutera notamment des résultats trimestriels, des perspectives financières et des tendances liées à sa clientèle lors de la conférence téléphonique et de la webdiffusion, et les documents connexes seront accessibles sur le site Web de la Société à l’adresse https://investors.lightspeedhq.com. Les investisseurs devraient examiner attentivement les facteurs, les hypothèses et les incertitudes présentés dans ces documents connexes.

On pourra entendre la conférence en reprise du 31 juillet 2025, à partir d’environ 11 h, heure de l’Est, au 7 août 2025, 23 h 59, heure de l’Est, en composant le 800 770-2030 aux États-Unis et au Canada, ou le 647 362-9199 à l’international, ainsi que le code d’accès 74316. La webdiffusion sera archivée à l’onglet Relations avec les investisseurs du site Web de la Société à l’adresse https://investors.lightspeedhq.com.

Les états financiers consolidés intermédiaires résumés non audités et le rapport de gestion de Lightspeed pour le trimestre clos le 30 juin 2025 sont accessibles sur son site Web, à l’adresse https://investors.lightspeedhq.com, et seront déposés sur SEDAR+, au www.sedarplus.ca, et sur EDGAR, au www.sec.gov.

Hypothèses à l‘égard des perspectives financières

Lors du calcul du BAIIA ajusté inclus dans nos perspectives financières pour le trimestre se terminant le 30 septembre 2025 et l’exercice se terminant le 31 mars 2026, nous avons tenu compte de mesures conformes aux IFRS, notamment des produits des activités ordinaires, du coût direct des produits et des charges d’exploitation. Nos perspectives financières se fondent sur certaines hypothèses, dont les suivantes : les hypothèses relatives à l’inflation, aux tarifs douaniers, aux variations des taux d’intérêt, aux dépenses de consommation, aux taux de change et aux autres facteurs macroéconomiques; les territoires où Lightspeed mène des activités importantes n’imposeront pas de mesures strictes, comme celles mises en place en réponse à la pandémie de COVID-19 ou d’autres crises sanitaires; les demandes d’arrêt temporaire d’abonnements et le roulement de la clientèle attribuable aux faillites demeureront conformes aux prévisions; le nombre d’emplacements clients augmentera de manière conforme aux prévisions (tout particulièrement pour les cohortes affichant un VTB élevé et les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe); la croissance des produits tirés des abonnements trimestriels conforme à nos attentes; les flux de produits des activités ordinaires tirés des recommandations de certains de nos partenaires demeurent conformes à nos attentes (particulièrement avec notre décision de centraliser nos solutions de point de vente et de paiement, puisque nos solutions de paiement ont déjà été perçues par certains de ces partenaires comme étant en concurrence avec leurs propres solutions, et pourraient à nouveau l’être); les utilisateurs qui adoptent nos solutions de paiement affichent un VTB moyen correspondant aux prévisions; l’adoption soutenue de nos solutions de paiement conformément à nos attentes du fait de nos efforts continus pour vendre nos solutions de point de vente et de paiement sous forme de plateforme intégrée; notre capacité à fixer les prix de nos solutions de paiement est conforme à nos attentes et nous permet de réaliser des marges convenables et de mettre en œuvre des structures de prix optimisées; l’adoption soutenue de nos solutions d’avances de fonds aux commerçants conformément à nos attentes; notre capacité à gérer le risque de défaut lié aux avances de fonds aux commerçants conformément à nos attentes; les tendances saisonnières pour nos principaux marchés verticaux sont conformes à nos attentes, tout comme leur incidence sur notre VTB, notre VTSPB et les produits tirés du traitement des transactions; notre capacité à susciter l’adoption de nos modules par notre clientèle; notre capacité à saisir judicieusement les opportunités stratégiques et à tirer les avantages attendus des acquisitions que nous avons réalisées, notamment les synergies attendues à la suite de la priorisation de nos produits phares Lightspeed Retail et Lightspeed Restaurant; l’acceptation et l’adoption par le marché de nos produits phares; notre capacité à attirer et à maintenir en poste le personnel clé nécessaire à la réalisation de nos plans, y compris le personnel des ventes prospectives et des ventes sur le terrain dans nos marchés clés; notre capacité à réaliser notre plan de relève; nos attentes quant aux coûts, au calendrier et à l’incidence de nos réorganisations et de nos autres initiatives de réduction des coûts; nos attentes à l’égard de notre stratégie de croissance ciblée sur les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe, ainsi que nos stratégies pour les clients dans d’autres régions géographiques et marchés verticaux; notre capacité à gérer le roulement de notre clientèle; et notre capacité à gérer les demandes d’escompte des clients. Nos perspectives financières ne tiennent pas compte de l’incidence éventuelle des acquisitions, des dessaisissements et des autres transactions stratégiques qui pourraient être annoncés ou conclus après la date des présentes. Nos perspectives financières, et notamment les diverses hypothèses qui les sous-tendent, constituent de l’information prospective et doivent être lues dans l’esprit de la mise en garde concernant l’information prospective qui figure ci-après. En raison de nombreux facteurs, nos résultats réels, nos niveaux d’activité, notre rendement ou nos réalisations peuvent sensiblement s’écarter de ceux qui sont exprimés ou sous-entendus dans l’information prospective, y compris les risques et incertitudes liés aux éléments suivants : le contexte macroéconomique des PME, notamment l’inflation, les tarifs douaniers, les variations de taux d’intérêt et les tendances de consommation, l’instabilité du secteur bancaire; les fluctuations du change et l’utilisation d’instruments de couverture; toute pandémie ou crise sanitaire mondiale; l’invasion de l’Ukraine par la Russie, y compris les réactions à celle-ci; le conflit armé en cours au Moyen-Orient, y compris les réactions à celui-ci; l’incidence des changements aux politiques étrangères aux États-Unis, au Canada et en Europe (notamment les répercussions des tarifs douaniers, des guerres commerciales, d’autres conditions commerciales et des mesures protectionnistes des gouvernements) et l’incertitude les concernant; certaines catastrophes naturelles; notre incapacité à attirer et à retenir des clients, notamment les clients affichant un VTB élevé et les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe; notre incapacité à augmenter nos ventes; notre incapacité à mettre en place notre stratégie de croissance; notre incapacité à accroître de façon soutenue l’adoption de nos solutions de paiement, y compris dans le cadre de notre initiative visant à vendre nos solutions de point de vente et de paiement sous la forme d’une plateforme intégrée; notre capacité à réaliser de manière fructueuse nos initiatives relatives à la tarification et aux forfaits; les risques liés à notre programme d’avances de fonds aux commerçants; notre capacité à continuer d’offrir des avances de fonds aux commerçants et à faire évoluer notre programme d’avances de fonds aux commerçants conformément à nos attentes; notre appui sur un nombre restreint de fournisseurs de services infonuagiques et de fournisseurs des composantes de la technologie que nous offrons sur nos solutions de paiement; notre capacité à gérer et à maintenir les intégrations entre notre plateforme et certaines plateformes de tiers; notre capacité à maintenir des stocks suffisants de matériel informatique; notre incapacité à améliorer la fonctionnalité, la performance, la fiabilité, la conception, la sécurité et l’extensibilité de notre plateforme; notre capacité à prévenir et à gérer les atteintes à la sécurité de l’information ou d’autres menaces à la cybersécurité; notre capacité à livrer concurrence; les relations stratégiques avec des tiers; notre appui sur l’intégration de solutions de traitement de paiement de tiers; la compatibilité de nos solutions avec les applications et les systèmes de tiers; l’évolution de la technologie sur laquelle repose notre plateforme; notre capacité à intégrer efficacement des solutions d’intelligence artificielle dans nos activités et notre exploitation; notre capacité à obtenir, maintenir et protéger notre propriété intellectuelle; les risques liés aux activités internationales et à l’usage de notre plateforme dans différents pays; notre situation de trésorerie et nos ressources en capital; les litiges en cours et imminents et la conformité à la réglementation; l’incidence de l’activisme des parties prenantes externes; les changements dans la législation fiscale et son application; notre aptitude à accroître nos moyens et nos capacités en matière de vente, de commercialisation et de soutien; notre capacité à réaliser nos réorganisations et nos initiatives de réduction des coûts; notre capacité à exécuter notre stratégie de croissance, qui se concentre sur les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe, ainsi que nos stratégies pour les clients dans d’autres régions géographiques et marchés verticaux; notre capacité à réaliser des investissements futurs dans nos activités au moyen de dépenses d’investissement; notre capacité à exécuter avec succès nos stratégies d’affectation du capital; notre capacité à réaliser notre stratégie d’entreprise et notre stratégie opérationnelle; et le maintien de la qualité de notre service à la clientèle et de notre réputation. L’information prospective a pour but de fournir au lecteur une description des attentes de la direction quant à notre rendement financier. Elle peut ne pas convenir à d’autres buts.

Perspectives financières à long terme

Nos objectifs à long terme constituent des perspectives financières et de l’information prospective, au sens où l’entendent les lois sur les valeurs mobilières pertinentes. La communication des objectifs à long terme vise à fournir une description des attentes de la direction à l’égard de notre modèle d’exploitation, de notre performance financière et de nos perspectives de croissance attendus à un stade plus avancé de nos activités. Elle peut ne pas convenir à d’autres buts.

La Société a formulé un certain nombre d’hypothèses pour établir ses objectifs à long terme, dont les suivantes :

- Nos attentes à l’égard de notre stratégie de croissance pour les clients du secteur du commerce du détail en Amérique du Nord et du secteur de l’hôtellerie en Europe, ainsi que de nos stratégies pour les clients dans d’autres régions géographiques et marchés verticaux.

- Les conditions économiques dans nos régions géographiques et marchés verticaux clés, y compris l’inflation, la confiance des consommateurs, le revenu disponible, les dépenses de consommation, les taux de change, l’emploi et d’autres facteurs macroéconomiques, se maintiendront près des niveaux actuels.

- Les territoires où Lightspeed mène des activités importantes n’imposeront pas de mesures strictes, comme celles mises en place en réponse à la pandémie de COVID-19.

- L’adoption par les clients de nos solutions de paiement sera conforme aux attentes, les nouveaux clients affichant un VTB moyen égal ou supérieur aux prévisions.

- Notre capacité à fixer les prix de nos solutions de paiement sera conforme à nos attentes et nous permettra de réaliser des marges convenables et de mettre en œuvre des structures de prix optimisées.

- L’adoption soutenue de nos solutions de paiement sera conforme à nos attentes du fait de nos efforts continus pour vendre nos solutions de point de vente et de paiement sous forme de plateforme intégrée.

- Les flux de produits des activités ordinaires tirés des recommandations de certains partenaires demeureront conformes à nos attentes (particulièrement avec notre décision de centraliser nos solutions de point de vente et de paiement, puisque nos solutions de paiement ont déjà été perçues par certains de ces partenaires comme étant en concurrence avec leurs propres solutions et pourraient à nouveau l’être).

- Notre capacité à gérer le risque de défaut lié aux avances de fonds aux commerçants sera conforme à nos attentes.

- La croissance à long terme du RMPU, y compris celle du RMPU lié aux abonnements, sera conforme aux attentes, stimulée par l’expansion des emplacements clients dans nos moteurs de croissance, l’adoption par les clients de solutions et de modules supplémentaires et le lancement de nouvelles solutions, de nouveaux modules et de nouvelles fonctionnalités.

- Notre capacité à accroître la conclusion de nouveaux contrats et d’améliorer les facteurs économiques auprès des clients de nos moteurs de croissance.

- La réaffectation de nos investissements au fil du temps vers nos moteurs de croissance, soit les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe.

- Notre capacité à fixer le prix des solutions et des modules sera conforme à nos attentes.

- Notre capacité à identifier les synergies et à les réaffecter dans les principaux secteurs de l’entreprise dans le cadre de la priorisation de nos produits phares Lightspeed Retail et Lightspeed Restaurant.

- Notre capacité à accroître nos actions de ventes prospectives et de ventes sur le terrain dans nos moteurs de croissance.

- Notre capacité à attirer et à conserver les clients et à augmenter le RMPU lié aux abonnements sur les marchés à notre portée.

- La taille des marchés à notre portée pour nos moteurs de croissance, à savoir les clients du secteur du commerce de détail en Amérique du Nord et du secteur de l’hôtellerie en Europe, est conforme à nos attentes.

- Une croissance des emplacements clients d’environ 10 % à 15 % (y compris le TCAC sur trois ans entre l’exercice 2025 et l’exercice 2028) dans nos deux moteurs de croissance, à savoir le commerce de détail en Amérique du Nord et l’hôtellerie en Europe.

- Notre capacité à saisir judicieusement les opportunités stratégiques et à tirer les avantages attendus des acquisitions que nous avons réalisées, notamment les synergies attendues à la suite de la priorisation de nos produits phares Lightspeed Retail et Lightspeed Restaurant.

- L’acceptation et l’adoption par le marché de nos produits phares.

- Notre capacité à accroître notre efficience opérationnelle en regroupant les contrats d’infrastructure et d’hébergement avec certains fournisseurs et en regroupant certains centres de services dans des régions où les coûts sont moins élevés.

- Notre capacité à attirer, à former et à maintenir en poste le personnel clé et notre capacité à réaliser notre plan de relève.

- Nos attentes quant aux coûts, au calendrier et à l’incidence de nos réorganisations et de nos autres initiatives de réduction des coûts.

- La capacité à développer et à accroître efficacement notre main-d’œuvre, y compris nos activités de vente, de commercialisation, de soutien et d’exploitation des produits et de la technologie, dans chaque cas à l’échelle nationale et mondiale, mais particulièrement dans nos moteurs de croissance.

- Notre capacité à gérer le roulement de notre clientèle.

- Notre capacité à gérer les demandes d’arrêt temporaire d’abonnements, les escomptes des clients et de report de paiement.

- Les hypothèses relatives aux taux de change et aux taux d’intérêt, y compris à l’inflation.

- La rémunération à base d’actions en pourcentage des produits des activités ordinaires diminuera au fil du temps.

- La marge brute se situera dans une fourchette d’environ 42 % à 45 % au fil du temps.

- Les tendances saisonnières pour nos principaux marchés verticaux seront conformes à nos attentes, tout comme leur incidence sur notre VTB, notre VTSPB et les produits tirés du traitement des transactions.

Nos perspectives financières ne tiennent pas compte de l’incidence éventuelle des acquisitions, des dessaisissements et des autres transactions stratégiques qui pourraient être annoncés ou conclus après la date des présentes. De nombreux facteurs pourraient faire en sorte que les résultats réels, les niveaux d’activité, le rendement ou les réalisations s’écartent sensiblement de ceux qui sont exprimés ou sous-entendus dans ces objectifs, y compris les facteurs de risque identifiés dans notre plus récent rapport de gestion et à la rubrique « Facteurs de risque » de notre plus récente notice annuelle. Plus particulièrement, nos objectifs à long terme sont assujettis à des risques et à des incertitudes liés aux éléments suivants :

- Notre capacité à exécuter notre stratégie de croissance axée sur les clients du secteur du commerce du détail en Amérique du Nord et du secteur de l’hôtellerie en Europe ainsi que nos stratégies pour les clients d’autres régions géographiques et marchés verticaux.

- L’invasion de l’Ukraine par la Russie, y compris les réactions à celle-ci.

- Le conflit armé en cours au Moyen-Orient et les réactions à celui-ci.

- L’incidence des changements aux politiques étrangères aux États-Unis, au Canada et en Europe (notamment les répercussions des tarifs douaniers, des guerres commerciales ou d’autres conditions commerciales ou mesures protectionnistes des gouvernements) et l’incertitude les concernant.

- Le risque lié à la chaîne d’approvisionnement et l’incidence que pourraient avoir les pénuries dans la chaîne d’approvisionnement sur les commerçants.

- Le contexte macroéconomique des PME, notamment l’inflation, les variations de taux d’intérêt et les tendances de consommation.

- L’instabilité du secteur bancaire.

- Toute pandémie ou crise sanitaire mondiale, ou certaines catastrophes naturelles.

- Notre capacité à gérer l’incidence des fluctuations des taux de change sur nos produits des activités ordinaires et nos résultats d’exploitation, notamment par l’utilisation d’instruments de couverture.

- Notre capacité à mettre en place notre stratégie de croissance et l’incidence de la concurrence.

- Notre incapacité à attirer et à retenir des clients, notamment les clients affichant un VTB élevé ou les clients dans nos moteurs de croissance.

- Notre incapacité à augmenter nos ventes à des clients.

- Notre capacité à exécuter avec succès nos initiatives relatives aux prix et aux forfaits.

- Les investissements et dépenses importants requis dans un avenir prévisible pour accroître nos activités, y compris un investissement additionnel de plus de 50 M$ dans le développement de nos produits et technologies au cours de l’exercice 2026.

- Notre situation de trésorerie et nos sources de financement, y compris notre capacité à obtenir du financement par emprunt ou par capitaux propres à des conditions satisfaisantes.

- Notre capacité à accroître notre envergure et notre levier d’exploitation.

- Notre incapacité à accroître de façon soutenue l’adoption de nos solutions de paiement, y compris dans le cadre de notre initiative visant à vendre nos solutions de point de vente et de paiement sous la forme d’une plateforme intégrée.

- Les risques liés à notre programme d’avances de fonds aux commerçants.

- Notre capacité à continuer d’offrir des avances de fonds aux commerçants et à faire évoluer notre programme d’avances de fonds aux commerçants conformément à nos attentes.

- Notre capacité à tirer un plus grand profit de notre offre NuORDER de Lightspeed.

- Notre appui sur un nombre restreint de fournisseurs de services infonuagiques et de fournisseurs des composantes de la technologie que nous offrons sur nos solutions de paiement.

- Notre capacité à améliorer la fonctionnalité, la performance, la fiabilité, la conception, la sécurité et l’extensibilité de notre plateforme.

- Notre capacité à prévenir et à gérer les atteintes à la sécurité de l’information ou d’autres menaces à la cybersécurité.

- Notre capacité à fixer des prix concurrentiels et satisfaisants pour nos solutions dans un marché très fragmenté et concurrentiel.

- Les relations stratégiques avec des tiers, y compris notre appui sur l’intégration de solutions de traitement de paiement de tiers.

- Notre capacité à maintenir des stocks de matériel informatique suffisants, y compris dans un contexte de tarifs douaniers, de guerres commerciales ou des perturbations de la chaîne d’approvisionnement.

- Notre capacité à gérer et à maintenir les intégrations entre notre plateforme et certaines plateformes de tiers.

- La compatibilité de nos solutions avec les applications et les systèmes de tiers.

- L’évolution de la technologie sur laquelle repose notre plateforme.

- Notre capacité à intégrer efficacement des solutions d’intelligence artificielle dans nos activités et notre exploitation.

- Notre capacité à obtenir, à maintenir et à protéger notre propriété intellectuelle.

- Les risques liés aux activités internationales, à la vente et à l’utilisation de notre plateforme dans différents pays.

- Le caractère saisonnier de nos activités et de celles de nos clients.

- Les litiges en cours et imminents et la conformité à la réglementation.

- L’activisme de parties prenantes externes.

- Les changements dans la législation fiscale et son application.

- Notre capacité à accroître notre équipe de vente (y compris l’embauche de plus de 150 représentants des ventes à l’étranger et sur le terrain dans nos moteurs de croissance d’ici la fin de l’exercice 2026) et à maintenir la qualité de notre service à la clientèle et de notre réputation.

- Notre capacité à réaliser nos réorganisations et nos initiatives de réduction des coûts.

- Notre capacité à réaliser des investissements futurs dans nos activités au moyen de dépenses d’investissement.

- Notre capacité à exécuter avec succès nos stratégies d’affectation du capital, y compris notre programme de rachat d’actions.

- Le fait que la marge brute et les charges d’exploitation sont des mesures déterminées conformément aux normes IFRS de comptabilité, et le fait que ces mesures peuvent être touchées par des éléments inhabituels, extraordinaires ou non récurrents, ou par des éléments qui ne reflètent pas autrement le rendement d’exploitation ou qui entravent les comparaisons entre les périodes.

- Toute acquisition, tout dessaisissement ou toute autre occasion stratégique, dont certains pourraient être importants ou entraîner des difficultés ou des dépenses importantes en matière d’intégration, ou autrement avoir une incidence sur notre capacité à atteindre nos objectifs à long terme ou à les atteindre selon l’échéancier prévu.

Se reporter également à la rubrique « Énoncés prospectifs » du présent communiqué.