Lightspeed annonce ses résultats financiers du quatrième trimestre et de l'exercice 2024 et présente ses perspectives pour l'exercice 2025

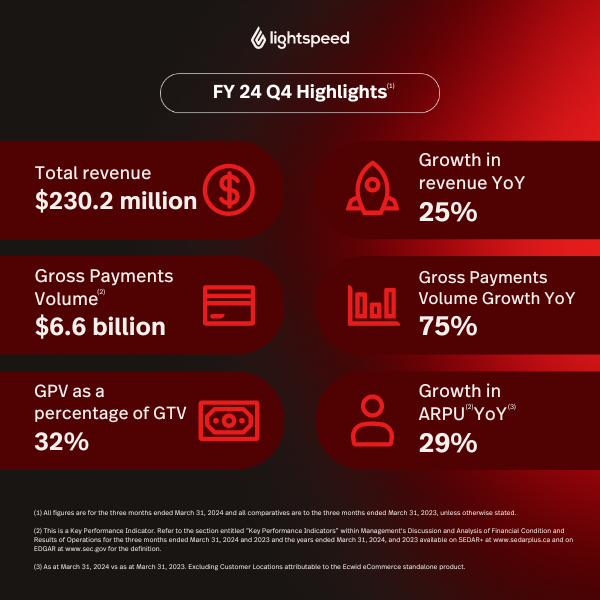

Total des produits des activités ordinaires de 230,2 M$, en hausse de 25 % sur 12 mois

et produits des activités ordinaires annuels supérieurs aux prévisions précédemment établies

Amélioration de la perte nette et du BAIIA ajusté1, qui se sont établis respectivement à (32,5) M$ et à 4,4 M$

Le VTSPB en pourcentage du VTB s’est chiffré à 32 % pour le trimestre, en hausse par rapport à 19 % à l’exercice précédent

RMPU d’environ 431 $, en hausse de 29 % sur 12 mois, et taux de rétention net d’environ 110 %

Lightspeed présente ses résultats en dollars américains et conformément aux IFRS

Lightspeed Commerce a annoncé aujourd’hui ses résultats financiers pour le trimestre et l’exercice clos le 31 mars 2024. De plus, le conseil d’administration de Lightspeed est heureux d’annoncer le retour de Dax Dasilva à titre de chef de la direction permanent de Lightspeed, supprimant ainsi la mention « par intérim » de son titre. Lightspeed est la plateforme intégrée de point de vente et de paiement qui permet aux entrepreneurs ambitieux d’accélérer leur croissance, d’offrir la meilleure expérience client et de devenir une destination incontournable dans leur industrie.

« À la suite d’un quatrième trimestre solide, Lightspeed amorce son nouvel exercice avec un regain d’énergie et d’ambition, a déclaré Dax Dasilva, fondateur et chef de la direction. Je suis heureux de guider la Société dans sa prochaine phase. Misant sur l’offre de produits la plus solide que nous ayons jamais eue et sur un engagement renouvelé en faveur de l’innovation, Lightspeed continue d’accélérer sa croissance durable et rentable. »

« L’exercice 2024 a été marquant pour Lightspeed, qui a dépassé nos prévisions précédemment établies en matière de produits des activités ordinaires et enregistré pour la toute première fois un BAIIA ajusté positif sur l’exercice complet, a affirmé Asha Bakshani, cheffe des finances. La Société ayant mis l’accent sur ses deux produits phares et gagné rapidement des parts dans le marché des solutions de paiement, Lightspeed devrait enregistrer des produits des activités ordinaires supérieurs à 1 G$ pour l’exercice 2025 grâce à l’augmentation des produits tirés des abonnements et de sa clientèle affichant un VTB élevé, ce qui se traduira par un accroissement des marges tout au long de l’exercice 2025. »

Faits saillants financiers du quatrième trimestre

(À moins d’indication contraire, la période comparative est le trimestre clos le 31 mars 2023.)

- Total des produits des activités ordinaires de 230,2 M$, en hausse de 25 % sur 12 mois.

- Produits tirés du traitement des transactions de 139,0 M$, en hausse de 40 % sur 12 mois.

- Produits tirés des abonnements de 81,3 M$, en hausse de 7 % sur 12 mois.

- Perte nette de (32,5) M$, ou (0,21) $ par action, comparativement à une perte nette de (74,5) M$, ou (0,49) $ par action. Après un ajustement de 41,1 M$ de la perte nette pour tenir compte de certains éléments, notamment la rémunération à base d’actions, l’amortissement des immobilisations incorporelles et la restructuration, la Société a comptabilisé un résultat ajusté1 s’établissant à 8,5 M$, ou 0,06 $ par action, contre une perte ajustée de (0,4) M$, ou (0,00) $ par action.

- BAIIA ajusté de 4,4 M$ par rapport à un BAIIA ajusté de (4,3) M$.

- Au 31 mars 2024, la trésorerie et les équivalents de trésorerie de Lightspeed se chiffraient à 722,1 M$.

Faits saillants financiers de l’exercice

(À moins d’indication contraire, la période comparative est l’exercice clos le 31 mars 2023.)

- Total des produits des activités ordinaires de 909,3 M$, en hausse de 24 % sur 12 mois et supérieur aux prévisions précédemment établies.

- Produits tirés du traitement des transactions de 545,5 M$, en hausse de 37 % sur 12 mois.

- Produits tirés des abonnements de 322,0 M$, en hausse de 8 % sur 12 mois.

- Perte nette de (164,0) M$, ou (1,07) $ par action, comparativement à une perte nette de (1 070,0) M$, ou (7,11) $ par action. Après un ajustement de 188,5 M$ de la perte nette pour tenir compte de certains éléments, notamment la rémunération à base d’actions, l’amortissement des immobilisations incorporelles et la restructuration, la Société a comptabilisé un résultat ajusté1 de 24,5 M$, ou 0,16 $ par action, contre une perte ajustée1 de (25,1) M$, ou (0,17) $ par action. La perte nette de l’exercice clos le 31 mars 2023 incluait une charge de dépréciation du goodwill hors trésorerie de (748,7) M$.

- BAIIA ajusté de 1,3 M$, comparativement à un BAIIA ajusté de (33,9) M$ en 2023.

Faits saillants opérationnels du quatrième trimestre

- Lightspeed a lancé plusieurs produits au cours du trimestre :

- Les recommandations de configuration alimentées par l’IA des commerçants utilisant Lightspeed Restaurant les aident à maximiser leur utilisation de la plateforme.

- La fonction des prix basés sur la marge de profit dans Lightspeed Retail calcule automatiquement la majoration ou le prix adéquats en fonction de la marge souhaitée par le commerçant.

- L’amélioration du suivi des commandes avec Apple Wallet permet aux clients de commerce électronique de Lightspeed de suivre en continu leurs commandes directement via Apple Wallet, ce qui leur évite de parcourir des courriels ou de se rendre sur des sites tiers.

- Grâce à l’option Liens de paiement, les clients peuvent désormais payer, partout et à tout moment, à partir d’un lien envoyé par le commerçant.

- Les améliorations de la plateforme de commande en ligne de Lightspeed Restaurant comprennent l’historique des commandes et la gestion des comptes, la répétition de commande rapide, ainsi que de nouvelles fonctions de rapports, fonctionnalités qui contribuent toutes à améliorer la fidélité des clients.

- Le RMPU s’est accru de 29 % pour s’établir à environ 431 $, comparativement à environ 335 $ pour le trimestre correspondant de l’exercice précédent, propulsé par nos efforts ciblés sur la plateforme intégrée de point de vente et de paiement et l’adoption par les clients affichant un VTB élevé.

- La marge brute globale s’est établie à 43 %, en légère hausse par rapport au trimestre précédent. Les marges brutes liées aux abonnements ont augmenté à 77 % pour le trimestre comparativement à 75 % au trimestre correspondant de l’exercice précédent, et ce, grâce à nos efforts ciblés visant à regrouper les contrats des fournisseurs d’infonuagique et à améliorer l’efficience globale. Les marges brutes liées au traitement des transactions se sont établies à 29 %, comparativement à 33 % pour l’exercice précédent, en raison de l’augmentation du nombre de clients qui passent à Lightspeed Payments, ce qui se traduit généralement par des apports en dollars aux marges brutes plus élevés, mais aussi par des marges brutes inférieures aux frais d’indication de clients. Ces facteurs ont été compensés en partie par l’augmentation des produits des activités ordinaires de Lightspeed Capital, qui génère des marges brutes élevées, ainsi que par la portion croissante du VTSPB provenant des marchés internationaux, où Lightspeed Payments génère une marge brute plus élevée.

- Pour le trimestre, le VTB généré par les plateformes phares de Lightspeed a augmenté de 29 % par rapport à la période correspondante de l’exercice précédent, preuve que, pour son profil de client recherché et avec ses produits phares, Lightspeed gagne encore en popularité. Le VTB total s’est chiffré à 20,7 G$, en hausse de 2 % sur 12 mois.

- Une partie de plus en plus importante du VTB est traitée au moyen des solutions de paiement de la Société. Le VTSPB est passé de 3,8 G$ à la période correspondante de l’exercice précédent à 6,6 G$ au cours du trimestre, en hausse de 75 %, et ce, principalement en raison des initiatives de plateforme centralisée de solutions de points de vente et de paiement lancées par la Société au cours de l’exercice 2024.

- Le nombre d’emplacements clients ayant un VTB supérieur à 500 000 $ par année a augmenté de 5 % sur 12 mois et le nombre d’emplacements clients ayant un VTB supérieur à 1 M$ par année5 s’est accru de 6 % sur 12 mois.

- Lightspeed Capital a connu une forte croissance, les produits des activités ordinaires ayant augmenté de 135 % sur 12 mois.

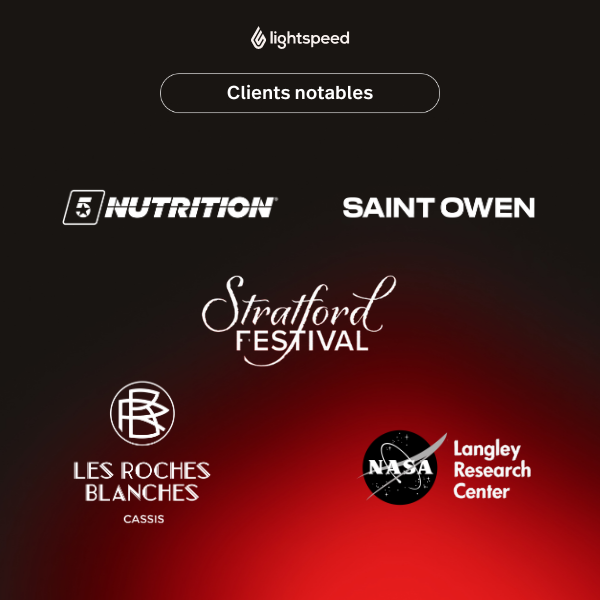

- Quelques gains importants réalisés :

- L’hôtel cinq étoiles Hôtel les Roches Blanches à Cassis, sur la Côte d’Azur en France, a adopté Lightspeed Restaurant pour gérer ses quatre magnifiques restaurants et sa villa de luxe;

- Johnston Canyon Lodge & Bungalows, dans le parc national de Banff, a choisi Lightspeed pour l’exploitation de son restaurant et de son café;

- Le centre de recherche de la NASA à Langley a choisi Lightspeed Retail pour gérer son point de vente au détail et son bar;

- Honsberger Estate Winery, dont la boutique et le restaurant sont situés dans la région de Niagara, en Ontario, a choisi Lightspeed Restaurant pour unifier ses différentes technologies;

- 5 Star Nutrition, un détaillant de suppléments, de protéines et de boissons fouettées comptant de nombreux emplacements a choisi Lightspeed Retail pour l’exploitation de son entreprise nationale aux besoins complexes;

- Ester Restaurant and Bar, à Sydney, a choisi Lightspeed Restaurant pour gérer son restaurant de renom;

- Le Stratford Festival, en Ontario, utilisera Lightspeed Retail pour propulser ses ventes au détail dans ses différentes salles;

- Nous avons ajouté des dizaines de marques, dont Groupe ALDO, Saint Owen et Seven‘til Midnight, à notre réseau de fournisseurs.

- Après le trimestre, Lightspeed a autorisé un programme de rachat d’actions visant à acheter aux fins d’annulation jusqu’à 9 722 677 actions sur une période de 12 mois, soit environ 10 % du flottant public de la Société. Il s’agit du maximum autorisé par année en vertu des règles de la TSX. La Société prévoit réaliser le programme dans le but premier de maximiser la valeur pour les actionnaires.

- Le 3 avril 2024, la Société a annoncé une réorganisation de ses activités, diminuant d’environ 10 % les charges liées aux effectifs et réduisant l’effectif d’environ 280 postes. De plus, la Société prévoit étudier plusieurs autres initiatives de réduction des coûts au cours de l’exercice.

Perspectives financières

Les prévisions suivantes remplacent tous les énoncés précédents de la Société et sont basées sur les attentes actuelles.

Lightspeed s’attend à augmenter considérablement la rentabilité de son BAIIA ajusté au cours du prochain exercice tout en accroissant sa clientèle affichant un VTB élevé et ses produits tirés des abonnements. La Société prévoit également accroître davantage la proportion de VTB traitée par sa plateforme de paiement. Lightspeed continuera de maintenir un équilibre entre la croissance des produits des activités ordinaires et du BAIIA ajusté à mesure qu’elle fera croître ses activités et fera passer ses produits des activités ordinaires au-delà de 1 G$.

La Société s’attend à ce que la croissance des produits tirés des abonnements soit meilleure au deuxième semestre de l’exercice qu’au premier. En outre, en raison de la forte hausse du VTSPB en pourcentage du VTB au cours de l’exercice 2024, la croissance des produits tirés du traitement des transactions devrait être plus forte au premier semestre de l’exercice qu’au deuxième. Les perspectives de la Société sont donc les suivantes :

Premier trimestre de 2025

- Produits des activités ordinaires estimatifs entre 255 M$ et 260 M$, avec une croissance des produits tirés des abonnements pour le trimestre semblable à celle du quatrième trimestre de 2024

- BAIIA ajusté1 d’environ 7 M$

Exercice 2025

- Croissance des produits des activités ordinaires d’au moins 20 %

- BAIIA ajusté1 d’au moins 40 M$

Conférence téléphonique et webdiffusion

Lightspeed tiendra une conférence téléphonique et une webdiffusion pour faire le point sur ses résultats financiers à 8 h, heure de l’Est, le jeudi 16 mai 2024. Pour accéder à la conférence téléphonique, veuillez vous rendre en ligne à l’adresse https://registrations.events/direct/Q4I7431649. Après votre inscription, des instructions vous seront fournies pour vous joindre à la conférence : numéro de téléphone, mot de passe unique et code d’identification. À l’heure de la conférence téléphonique, les participants inscrits pourront utiliser le numéro de téléphone fourni dans le courriel de confirmation, puis saisir leur mot de passe unique et leur code d’identification pour accéder directement à la conférence. La webdiffusion sera également transmise en direct à l’onglet Relations avec les investisseurs du site Web de la Société à l’adresse https://investors.lightspeedhq.com.

Lightspeed discutera notamment des résultats trimestriels, des perspectives financières et des tendances liées à sa clientèle lors de la conférence téléphonique et de la webdiffusion, et les documents connexes seront accessibles sur le site Web de la Société à l’adresse https://investors.lightspeedhq.com. Les investisseurs devraient examiner attentivement les facteurs, les hypothèses et les incertitudes présentés dans ces documents connexes.

On pourra entendre la conférence en reprise du 16 mai 2024, à partir d’environ 11 h, heure de l’Est, au 23 mai 2024, 23 h 59, heure de l’Est, en composant le 800 770-2030 aux États-Unis et au Canada, ou le 647 362-9199 à l’international, ainsi que le code d’accès 74316. La webdiffusion sera archivée à l’onglet Relations avec les investisseurs du site Web de la Société à l’adresse https://investors.lightspeedhq.com.

Les états financiers consolidés annuels audités, le rapport de gestion et la notice annuelle de Lightspeed pour l’exercice clos le 31 mars 2024 sont accessibles sur son site Web, à l’adresse https://investors.lightspeedhq.com, et seront déposés sur SEDAR+, au www.sedarplus.com, et sur EDGAR, au www.sec.gov. Les actionnaires peuvent, sur demande, recevoir sans frais une copie papier des états financiers audités complets.

Hypothèses des perspectives financières

Lors du calcul du BAIIA ajusté inclus dans nos perspectives financières pour le trimestre se terminant le 30 juin 2024 et l’exercice se terminant le 31 mars 2025, nous avons tenu compte de mesures conformes aux IFRS, notamment des produits des activités ordinaires, du coût direct des produits et des charges d’exploitation. Nos perspectives financières se fondent sur certaines hypothèses, dont les suivantes : les hypothèses relatives à l’inflation, aux variations des taux d’intérêt, aux dépenses de consommation, aux taux de change et aux autres facteurs macroéconomiques; les territoires où Lightspeed mène des activités importantes n’imposeront pas de mesures strictes, comme celles mises en place en réponse à la pandémie de COVID-19; les demandes d’arrêt temporaire d’abonnements et le roulement de la clientèle attribuable aux faillites demeureront conformes aux prévisions; le nombre d’emplacements clients restant conforme aux prévisions (tout particulièrement pour les cohortes affichant un VTB élevé); l’accélération de la croissance des produits tirés des abonnements trimestriels tout au long de l’exercice pour atteindre 10 % à 15 %; les flux de produits des activités ordinaires tirés des recommandations de certains de nos partenaires demeurent conformes à nos attentes (particulièrement avec notre décision de centraliser nos solutions de point de vente et de paiement, puisque nos solutions de paiement ont déjà été perçues par certains de ces partenaires comme étant en concurrence avec leurs propres solutions et pourraient à nouveau l’être); les utilisateurs qui adoptent nos solutions de paiement affichent un VTB moyen correspondant aux prévisions; l’adoption soutenue de nos solutions de paiement conformément à nos attentes du fait de nos efforts continus pour vendre nos solutions de point de vente et de paiement sous forme de plateforme intégrée; les marges brutes reflétant une tendance vers une portion plus importante de produits tirés du traitement des transactions dans la composition des produits des activités ordinaires; notre capacité à fixer les prix de nos solutions de paiement est conforme à nos attentes et nous permet de réaliser des marges convenables et de mettre en œuvre des structures de prix optimisées; notre capacité à assurer l’expansion continue de nos solutions de paiement, y compris dans le cadre de notre initiative visant à vendre nos solutions de point de vente et de paiement sous la forme d’une plateforme intégrée; notre capacité à gérer le risque de défaut lié aux avances de fonds aux commerçants conformément à nos attentes; les tendances saisonnières pour nos principaux marchés verticaux sont conformes à nos attentes, tout comme leur incidence sur notre VTB et les produits tirés du traitement des transactions; notre capacité à susciter l’adoption de nos modules par notre clientèle; notre capacité à saisir judicieusement les opportunités stratégiques et à tirer les avantages attendus des acquisitions que nous avons réalisées, notamment les synergies attendues à la suite de la priorisation de nos produits phares Lightspeed Retail et Lightspeed Restaurant; l’acceptation et l’adoption par le marché de nos produits phares, y compris la migration des clients existants vers nos produits phares; notre capacité à attirer et à maintenir en poste le personnel clé nécessaire à la réalisation de nos plans; notre capacité à réaliser notre plan de relève; nos attentes quant aux coûts, au calendrier et à l’incidence de notre réorganisation et de nos autres initiatives de réduction des coûts; notre capacité à gérer le roulement de notre clientèle; et notre capacité à gérer les demandes d’escompte des clients. Nos perspectives financières ne tiennent pas compte de l’incidence éventuelle des acquisitions qui pourraient être annoncées ou conclues après la date des présentes. Nos perspectives financières, et notamment les diverses hypothèses qui les sous-tendent, constituent de l’information prospective et doivent être lues dans l’esprit de la mise en garde concernant l’information prospective qui figure ci-après. En raison de nombreux facteurs, nos résultats réels, nos niveaux d’activité, notre rendement ou nos réalisations peuvent sensiblement s’écarter de ceux qui sont exprimés ou sous-entendus dans l’information prospective, y compris les risques et incertitudes liés aux éléments suivants : le contexte macroéconomique des PME, notamment l’inflation, les variations de taux d’intérêt et les tendances de consommation; l’instabilité du secteur bancaire; les fluctuations du change; toute pandémie ou crise sanitaire mondiale; l’invasion de l’Ukraine par la Russie, y compris les réactions à celle-ci; la guerre entre Israël et le Hamas, y compris les réactions à celle-ci; notre incapacité à attirer et à retenir des clients; notre incapacité à augmenter nos ventes; notre incapacité à mettre en place notre stratégie de croissance; notre incapacité à accroître de façon soutenue l’adoption de nos solutions de paiement, y compris dans le cadre de notre initiative visant à vendre nos solutions de point de vente et de paiement sous la forme d’une plateforme intégrée; les risques liés à notre programme d’avances de fonds aux commerçants; notre capacité à continuer d’offrir des avances de fonds aux commerçants et à faire évoluer notre programme d’avances de fonds aux commerçants conformément à nos attentes; notre appui sur un nombre restreint de fournisseurs de services infonuagiques et de fournisseurs des composantes de la technologie que nous offrons sur nos solutions de paiement; notre capacité à maintenir des stocks suffisants de matériel informatique; notre incapacité à améliorer la fonctionnalité, la performance, la fiabilité, la conception, la sécurité et l’extensibilité de notre plateforme; notre capacité à prévenir et à gérer les atteintes à la sécurité de l’information ou d’autres menaces à la cybersécurité; notre capacité à livrer concurrence; les relations stratégiques avec des tiers; notre appui sur l’intégration de solutions de traitement de paiement de tiers; la compatibilité de nos solutions avec les applications et les systèmes de tiers; l’évolution de la technologie sur laquelle repose notre plateforme; notre capacité à intégrer efficacement des solutions d’intelligence artificielle dans nos activités et notre exploitation; notre capacité à obtenir, maintenir et protéger notre propriété intellectuelle; les risques liés aux activités internationales et à l’usage de notre plateforme dans différents pays; notre situation de trésorerie et nos ressources en capital; les litiges en cours et imminents et la conformité à la réglementation; les changements dans la législation fiscale et son application; notre aptitude à accroître nos moyens et nos capacités en matière de vente, de commercialisation et de soutien; notre capacité à réaliser notre réorganisation et nos initiatives de réduction des coûts; notre capacité à réaliser des investissements futurs dans nos activités au moyen de dépenses d’investissement; notre capacité à exécuter avec succès nos stratégies d’affectation du capital; et le maintien de la qualité de notre service à la clientèle et de notre réputation. L’information prospective a pour but de fournir au lecteur une description des attentes de la direction quant à notre rendement financier. Elle peut ne pas convenir à d’autres buts.

Pour en savoir plus sur ces chiffres, consultez le communiqué de presse